中投顾问在《2016-2020年中国医疗机器人产业深度调研及投资前景预测报告》中表示,2014年全球医疗机器人的销量为1224台,与2004年全球医疗机器人销量为386台相比,年复合增速达12.2%。

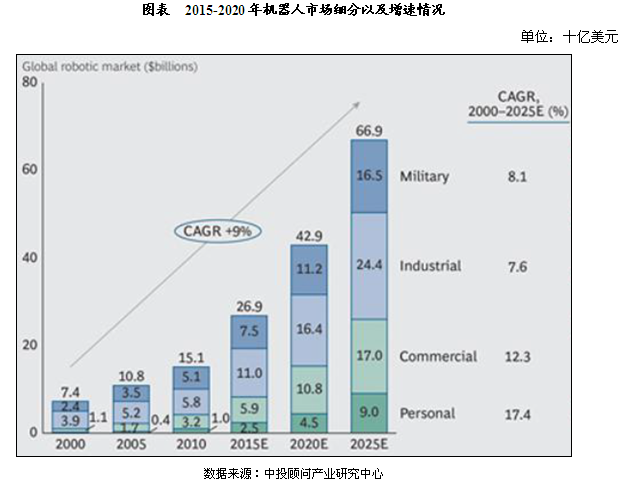

商业机器人市场于2015年达到了59亿美金,主要受益于在商业机器人中占比极大的医疗及手术机器人的迅速增长,未来市场份额有望在2025年达到170亿美金,取代军用机器人板块成为第二大机器人市场。

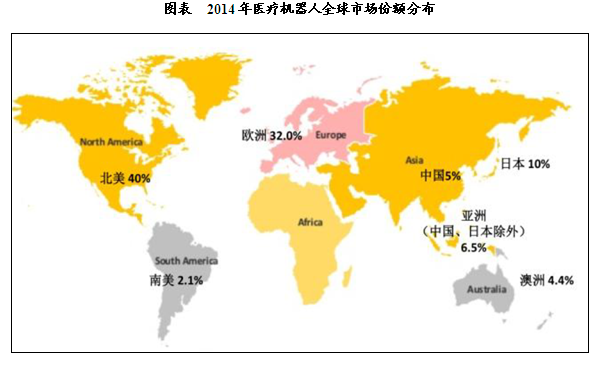

目前北美市场目前为最大市场,而由于政府医疗投入加大,医疗系统重组和人们对微创手术意识加强,未来市场重心将逐渐往亚洲市场转移。2013年全球外科手术辅助机器人总销售额达14.95亿美元,其中达芬奇机器人全球销售额达6.33亿美元,占比42.43%。截至2014年底,全球共装机达芬奇机器人3266台,其中美国2223台(68%),欧洲549台(16.8%),亚洲350台(10.7%),我国内地共29台(7.96%),其中9台在北京(2.76%)。

二、医疗机器人市场竞争格局

中投顾问在《2016-2020年中国医疗机器人产业深度调研及投资前景预测报告》中表示,医疗机器人在国外属于市场化程度较高的行业,主要是由市场的供需情况决定的,竞争比较激烈。而技术更迭周期短的行业特性也决定了拥有核心技术以及突破性独创理念的公司将快速抢占市场份额。

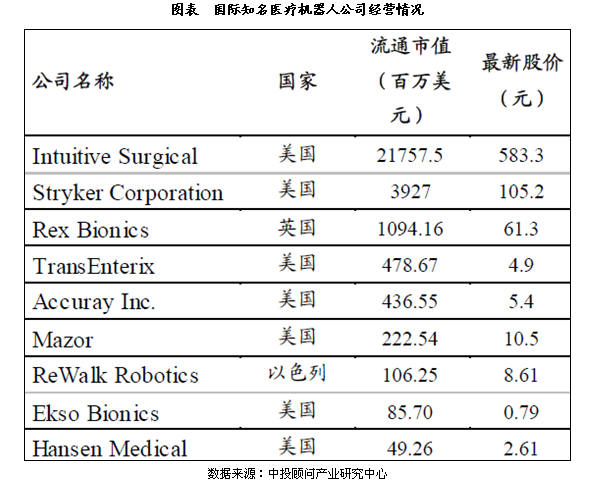

目前全球医疗机器人行业中欧美地区的医疗企业占据了较大的市场份额,处于市场主导地位,全球最大的10家医疗机器人企业中大部分是美国和欧洲公司。其中,美国医疗机器人行业在全球处于领先地位,已发展到30多个。这些医疗科技公司拥有庞大的资源网络、全面的服务内容和优秀的研发团队。能够为医院、及其他医疗机构提供更科学、精确、安全的手术辅助服务。

(来源:中国投资咨询网)机器人365